日商擴產,矽晶圓產業疑慮加深

本篇為2019年1月16日提供給「基本/加值版會員」的定錨獨家產業報告,非當前最新看法,若您希望能即時收到更多定錨獨家產業報告,可以參考「訂閱方案」(連結),以每個月199/399元的價格訂閱「基本/加值版會員」。

我們曾在2018年10月底舉辦「2019年電子終端產品趨勢」講座,提出對2019年Smart Phone設計趨勢的看法,本篇文章主要是更新Smart Phone產業趨勢的相關資訊,內容包括出貨量展望、屏下指紋辨識、光學鏡頭、折疊式手機、5G。

1. 出貨量展望

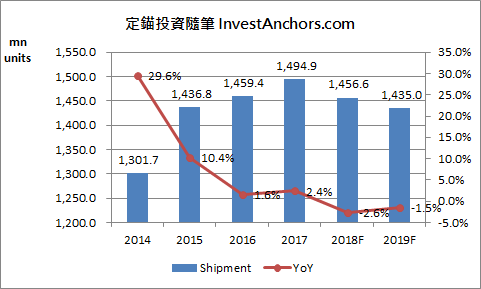

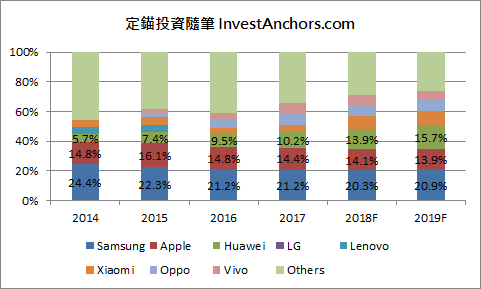

定錨預估,2018年全球Smart Phone出貨量僅14.57億支,YoY -2.6%,較前次預估值15.03億支大幅下修,主要是中國市場需求疲弱,品牌業者面臨庫存調整,尤其以Vivo調整幅度最大。在主要品牌業者之中,以華為、小米成長動能較強,Samsung、Apple、Oppo、Vivo則呈現衰退(詳見【圖一】、【圖二】);此外,二線品牌業者在2018年接連傳出財務危機,出貨量持續大幅下滑,導致市場結構趨於寡佔。

【圖一】全球Smart Phone出貨量

【圖二】全球Smart Phone主要品牌市佔率

領導品牌Apple出貨量持續下滑,在2018年出貨量僅達2.06億支,低於前次預估值2.15億支,反映iPhone XR銷售動能不如預期。定錨認為,除iPhone XR創新不足、定價過高之外,中美貿易戰激發中國消費者民族情緒,進而購買華為手機、抵制iPhone,可能是Apple在大中華市場銷售成績不如預期的主因。

展望2019Q1,iPhone在中國市場銷售表現持續疲弱,陸系品牌華為、小米、Oppo新機將會提前上市,彌補iPhone的銷售缺口。此外,中國4G滲透率已達100%,過去以中國市場驅動成長的Oppo、Vivo將面臨成長瓶頸。市場預期,在陸系品牌業者之中,華為、小米成長動能將優於同業,Oppo出貨量將小幅下滑,Vivo則因庫存問題較為嚴重,沒有讓新機提前上市的計畫,出貨量恐持續衰退。

值得一提的是,2019年華為手機出貨量將達2.25億支,YoY +11%,首度超越Apple,躍居全球第二,僅次於Samsung。

由於iPhone XR庫存問題相當嚴重,供應鏈在2019Q1恐面臨沉重的砍價壓力,預期砍價幅度將落在15~20%,預期組裝廠、零組件廠在未來一季,營收、毛利率都會持續創新低。儘管客戶結構較分散的零組件廠,可望接獲華為、小米的急單,稍微彌補Apple訂單下滑的缺口,但陸系品牌手機定價普遍較低,通常採用較低規格的零組件,故Apple市佔率下滑、陸系品牌崛起,對零組件業者來說絕非利多。

2. 屏下指紋辨識

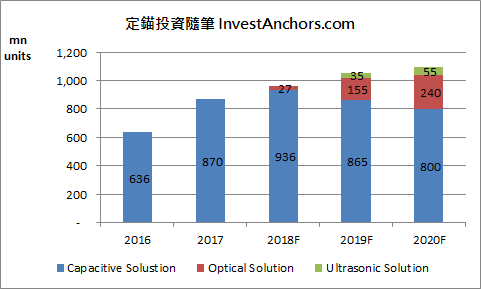

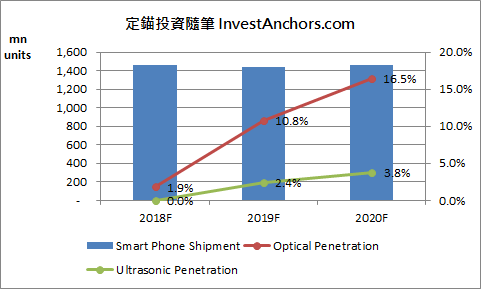

在Samsung及陸系品牌積極導入下,維持預估2019年屏下指紋辨識IC出貨量1.90億顆,包括超音波式0.35億顆、光學式1.55億顆(詳見【圖三】、【圖四】)。

【圖三】指紋辨識IC出貨量

【圖四】屏下指紋辨識滲透率

超聲波式屏下指紋辨識模組單價,約落在12~15美元,遠高於光學式屏下指紋辨識模組5~6美元,預期只有Samsung Galaxy S系列會採用。超聲波式屏下指紋辨識主要採用Qualcomm解決方案,模組貼合代工廠為GIS-KY、歐菲光。其中,GIS-KY因貼合良率較佳,取得較多的訂單分配,儘管iPhone XR出貨量面臨下修,2018年12月營收仍維持強勁成長,與TPK-KY分道揚鑣,驗證我們在前次講座提出的觀點。

光學式屏下指紋辨識,因成本較為便宜,將成為市場主流,陸系業者匯頂、思立微,台系業者神盾、敦泰,較具產業代表性。其中,神盾將獨家取得Samsung Galaxy A系列訂單,並取得陸系品牌部份訂單,預估2019年光學式屏下指紋辨識IC出貨量5,000~5,500萬顆,僅次於匯頂。產品ASP在2019Q1將維持在4.0~4.5美元,並在2019Q4思立微、敦泰加入競爭後開始跌價,2019Q4將滑落至3.0~3.5美元,全年平均ASP約在3.5~4.0美元。

值得留意的是,近期傳出Samsung Galaxy S10有意放棄Qualcomm解決方案,轉單神盾。若是如此,神盾出貨量將大幅上修,但也不排除這是Samsung逼迫Qualcomm降價的兩手策略。

此外,光學鏡頭業者也是屏下指紋辨識趨勢的受惠者,每片模組都會搭載一顆2P或3P鏡頭,目前神盾、匯頂主要採用新鉅科的鏡頭,少量採用大立光的鏡頭,未來台系業者玉晶光,陸系業者舜宇、丘鈦,都有機會切入供應鏈。儘管2P、3P鏡頭單價遠低於5P、6P的攝像鏡頭,利潤也較差,但對於業者來說仍不無小補。

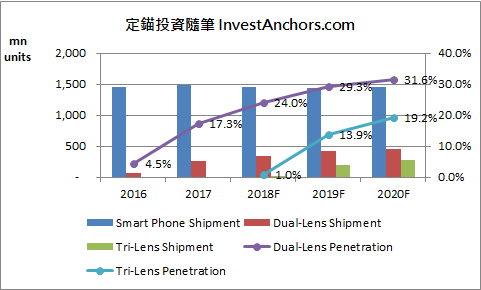

3. 鏡頭模組

預期Samsung在2019年新機鏡頭模組規格會有較大幅度的升級,搭載三鏡頭、雙鏡頭的手機出貨量,將分別達到8,000萬支、2億支,鏡頭需求量增加80%。而2019年iPhone新機鏡頭模組規格,市場看法較為分歧,有些認為會在兩款OLED機種搭載三鏡頭,有些認為全部都不會搭載三鏡頭;定錨認為,應會有一款最高階機種搭載三鏡頭,另外兩款搭載雙鏡頭。

由於Samsung在新機鏡頭模組規格採取更大幅度的升級,以及iPhone在最高階機種導入三鏡頭,預期三鏡頭手機滲透率將達13.9%,較前次預估值7.0%大幅上修。

【圖五】雙鏡頭、三鏡頭手機滲透率

目前已確定Samsung Galaxy S10將採用黑鏡頭,應該是由大立光供應,但還不確定Samsung是否會在中階機種也採用大立光的鏡頭。若大立光順利切入Samsung中階機種供應鏈,則在客戶端供貨比重大幅提升,2019年財測有上修空間。(註:2019年1月11日更新「大立光(3008):法說會報告」之財測,是以大立光並未切入Samsung中階機種作為假設基礎。)

另外,要留意三鏡頭模組並不需要全部採用高階6P、7P鏡頭,在成本考量下,更有可能是高階、低階鏡頭搭配使用,所以二線鏡頭廠,包括台系業者玉晶光,陸系業者舜宇......等,也都有機會接到訂單。

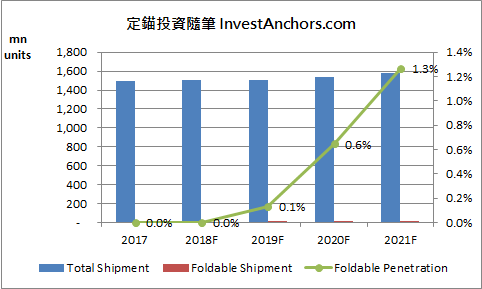

4. 折疊式手機

維持先前看法,折疊式手機不會在2019年成為市場主流,原因是Fodable OLED螢幕ASP是一般OLED螢幕的兩倍,再加上其他零組件的成本,每支手機材料成本(BOM Cost)要增加100~120美元,產品定價會相當考驗消費者的接受度。

預期2019年只有Samsung會有較大規模量產折疊式手機,軸承由新日興供應,出貨規模則視消費者對定價的接受度而定。而TPK-KY也積極爭取奈米銀技術在折疊式手機上的應用,惟出貨規模不大,短期內業績貢獻度不明顯。

【圖六】折疊式手機出貨量及滲透率

5. 5G手機

由於目前Qualcomm、MTK都只有推出5G Modem晶片,尚未推出整合AP+Baseband的SoC,再加上5G手機前端模組價值大幅提高,初期材料成本(BOM Cost)較高階4G手機增加約100美元,終端售價應會高達1,000美元以上。此外,電信業者在2019年推出5G服務,都是在特定城市試營運,而非大規模商用化,對多數消費者來說感受度不高。故定錨認為,2019年5G手機出貨規模僅在數百萬支,無法引發換機潮。

值得留意的是,Qualcomm與TDK合資子公司,推出RF-360前端射頻模組,將掀起市場結構劇烈改變。Qualcomm RF-360將搭配自家SoC包裹出貨,並給予客戶價格折讓,且能提高Baseband與前端射頻模組的相容性,縮小模組尺寸,非常具有吸引力。尤其2019年推出的5G手機,幾乎都是採用Qualcomm Snapdragon X50 Modem,搭配Qualcomm RF-360前端射頻模組的機率非常高,將對傳統射頻業者造成壓力。

目前看來,Qualcomm將在2019年底前推出全球首款5G SoC,整合AP+Baseband,競爭力進一步強化,預期在2020年Intel推出XMM 8160以前,Qualcomm 5G解決方案沒有競爭對手。

Qualcomm RF-360前端射頻模組,內建整合SAW Filter、BAW Filter的六工器,以及基於砷化鎵(GaAs)製程的PAMiD模組,代工廠為穩懋。因此,儘管在4G時代憑藉FBAR濾波器技術,獨佔高頻PA市場的Broadcom,在5G時代可能會失去優勢,但受惠Qualcomm新訂單的挹注,穩懋營運不致於受到衝擊。

1

1

2

2

3

3

4

4