波音737即將復飛,航太股訂單看旺

據傳,聯發科新一代5G旗艦晶片 ── 天璣2000,即將在2021Q3季末完成送樣,並在2021年底前導入量產並少量出貨,時程與高通(Qualcomm)新一代5G旗艦晶片 ── Snapdragon 898相近,意味著兩大手機晶片公司即將在2022上半年展開正面對決。

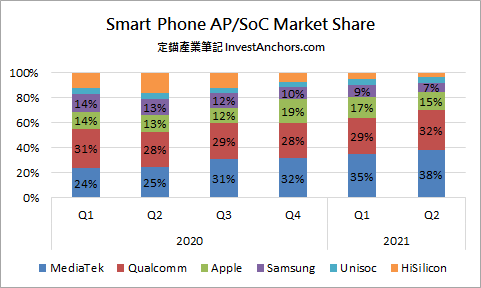

根據市調機構數據,聯發科已經連續四季蟬聯全球智慧型手機AP/SoC市佔率霸主,不僅中高階晶片、主流規格晶片獲得陸系品牌業者採用,搭上5G手機滲透率提高,產品走向平價化的趨勢,高階晶片 ── 天璣1200,也獲得陸系品牌業者搭載於旗艦機種,與Qualcomm Snapdragon 888分庭抗禮。

【圖一】全球智慧型手機AP/SoC市佔率

(備註:由於聯發科、Samsung、Qualcomm通常採用SoC的設計,整合AP及Modem,但iPhone是採用AP、Modem分離式設計,採用自製的A系列AP,搭配Qualcomm的Modem晶片,如果以Modem晶片為計算基礎,而非AP/SoC,則Qualcomm的市佔率仍位居全球第一。)

近期市場傳言,天璣2000晶片是以ARMv9指令集為基礎的8核心處理器,內含1顆超大核Cortex-X2、3顆大核Cortex-A710、4顆小核Cortex-A510,效能將超越以ARMv8指令集為基礎的Snapdragon 888,與Snapdragon 898正面對決。這種「1超大核+3大核+4小核」的設計架構,最有可能發生的問題,是「1人努力、7人圍觀」,所以要如何妥善分配運算工作給8顆核心,發揮最大效能,就要看聯發科研發團隊的產品優化能力,這個可以觀察首發機種的實際效能狀況來判斷。

聯發科旗艦晶片過去較令人詬病的,是內建的影像處理晶片(ISP)效能不夠好,使得在攝像及攝影能力落後競爭對手,而攝像及攝影又是消費者相當注重的功能之一。在過去一段時間,一直有「高規低就」的問題,也就是聯發科定位為高階的產品,被客戶認定不夠高階,只願意搭載於中高階機種,這當然就會面臨更嚴苛的預算限制,甚至會被要求推出閹割版本。

但近期陸系手機業者的發展趨勢,開始走向外掛獨立ISP晶片,例如Vivo日前推出自家研發的獨立ISP晶片 ── V1,小米、Oppo也有相關計畫。據了解,Vivo近期發表的X70系列,部份版本已外掛這顆獨立ISP晶片,主要是採用Samsung Exynos 1080處理器的中國版本,國際版則不會搭載這顆晶片。這項趨勢符合中國政府推動半導體自製的政策目標,也能從較簡單的領域開始累積自身的晶片研發能力,畢竟要無中生有切入手機SoC開發的難度實在太高;另一方面,如果未來採用聯發科處理器的手機也外掛這顆獨立ISP晶片,也有可能會解決聯發科內建的ISP效能不夠好的問題,實際狀況還要再觀察未來的規格設計。

當然,聯發科對於這項風險也是有備而來,據傳2021年底聯發科即將推出的旗艦晶片,除了以台積電4nm製程投片的「天璣2000」之外,還有以台積電5nm製程投片的「天璣2000L」(暫名),也就是閹割版本,在第一時間滿足有可能遇到的「高規低就」問題。

值得期待的是,由於Qualcomm Snapdragon 898可能會在Samsung 4nm製程投片,只有2022年即將搭載於iPhone 14的Snapdragon 895+ Modem晶片會在台積電4nm製程投片,所以Qualcomm Snapdragon 898有可能再度面臨容易發燙的問題,這就會是聯發科在高階市場持續拓展市佔率的好機會。

1

1

2

2

3

3

4

4