聯發科切入蘋果供應鏈,有譜?

今天超微(AMD)總裁暨執行長蘇姿豐女士,在台北電腦展(Computex 2019)新增的大會專題演說CEO Keynote,為這場活動揭開序幕。

首先登場的,是象徵AMD在伺服器市場吹起反攻號角,基於Zen 2架構、以台積電7nm製程打造的伺服器新平台Eypc Rome。這款處理器擁有64核心、128執行緒,支援PCIe高速傳輸介面,提供更多的I/O插槽,並大幅提升單一插槽的浮點運算能力,相較英特爾(Intel)前一代產品Xeon 8280,Eypc Rome的效能提升兩倍。

由於AMD在伺服器市場已沉寂多年,儘管Zen架構吹起反攻號角,但受限於效能及製程落後競爭對手,市佔率約5~10%。而Eypc Rome為首款以台積電7nm製程打造的處理器,雖然這款產品效能仍落後英特爾最新款Xeon 9282,但因為採用台積電7nm製程,預期在功耗表現上將會勝出,提供終端廠商不同的選擇。國內供應鏈與Eypc Rome最直接相關的,除了提供晶圓代工服務的台積電以外,CPU Socket供應商嘉澤,ABF載板供應商南電也是潛在受惠者。

接下來,蘇姿豐女士介紹AMD新一代消費級GPU ── Radeon RX5700。這款產品的亮點在於全球首款支援PCIe 4.0傳輸介面的消費級GPU,效能稍優於NVIDIA同級產品GeForce RTX2070,根據超微過去的定價策略,市場預期,Radeon RX5700將會開出更甜蜜的價格。此外,蘇姿豐女士也再次強調,AMD已根據Zen CPU及Navi GPU架構為基礎,提供Sony新一代遊戲機Play Station 5半客製化的架構方案。

但我們仍擔憂,GeForce RTX2070只是一款用台積電12nm(16nm改良版)製程投片的產品,而Radeon RX5700是採用最先進的7nm製程,雙方製程相差1.5代,但效能卻沒有大幅提升,且GeForce RTX2070是上市將近一年的產品,有充足的本錢殺價競爭,未來AMD在較劣勢的成本結構下,可能會面臨嚴峻的挑戰。

接著登場的是本次專題演說的重頭戲,也就是眾所矚目的消費級CPU ── Ryzen 3000X系列。

由於去年下半年以來,市場頻傳Intel 14nm產能不足、10nm進度落後,給予AMD在PC、NB市場反攻的機會,因此市場特別重視Ryzen 3000系列的表現,是否能說服PC、NB品牌及ODM廠採用。此外,這也是台積電在華為制裁事件爆發後,堅持不調降財測的唯一希望。

在此之前,Intel搶先發布Core i9-9900KS特別版Desktop CPU,這款產品採用Intel 14nm++製程,擁有8核心、16執行緒,基礎時脈4.0GHz、超頻時脈5.0GHz,效能相當驚人!雖然Intel沒有公布熱功耗(TDP)的資訊,但根據Core i9-9900K的TDP來到95W,這款特別版CPU的TDP很可能會更高。

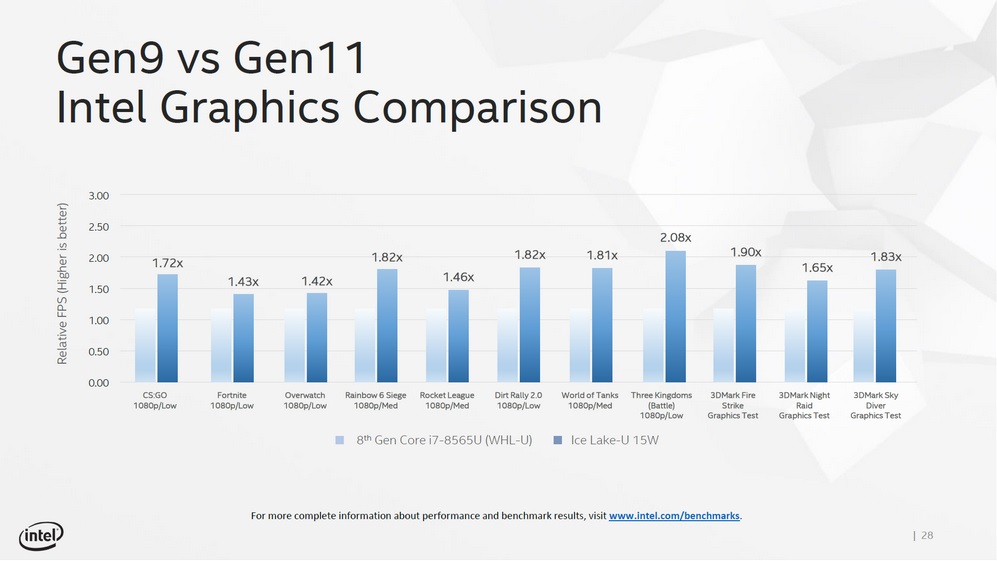

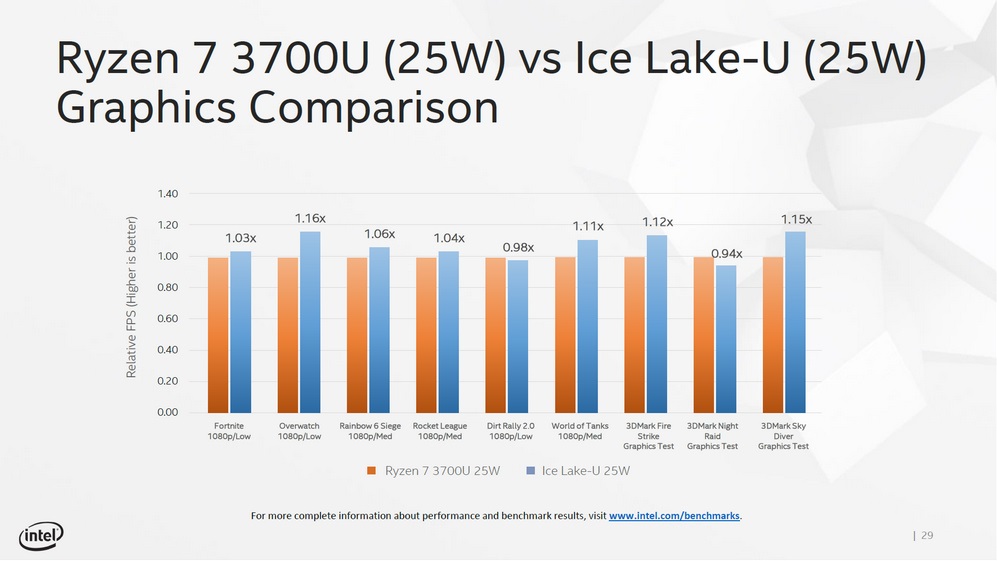

同時,Intel也對於新一代消費級CPU ── Ice Lake,釋出了更多的資訊。這款Mobility CPU(NB用),採用Intel 10nm製程(以匣極間距與電晶體密度衡量應稍優於台積電7nm製程),將以限量發行的方式銷售,效能較上一代產品大幅提升,也優於AMD同樣功耗的產品Ryzen 3700U。

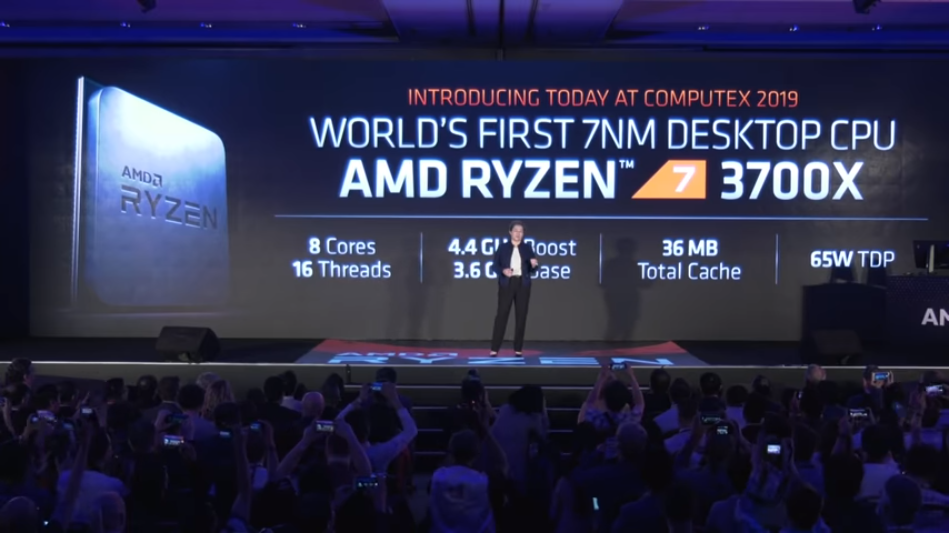

首先登場的是Ryzen 3700X,這款產品擁有8核心、16執行緒,基礎時脈3.6GHz、超頻時脈4.4GHz,不僅核心數低於市場預期之12核心,時脈頻率也上不去,驗證我們在「AMD 7nm樣品初步測試資訊」提出的擔憂,亦即台積電製程在拉高單核頻率方面並沒有優勢。但令人驚豔的是,這款產品的TDP竟然只有65W,超低的功耗,顯現台積電過去長期耕耘手機AP市場磨練出的製程優勢。

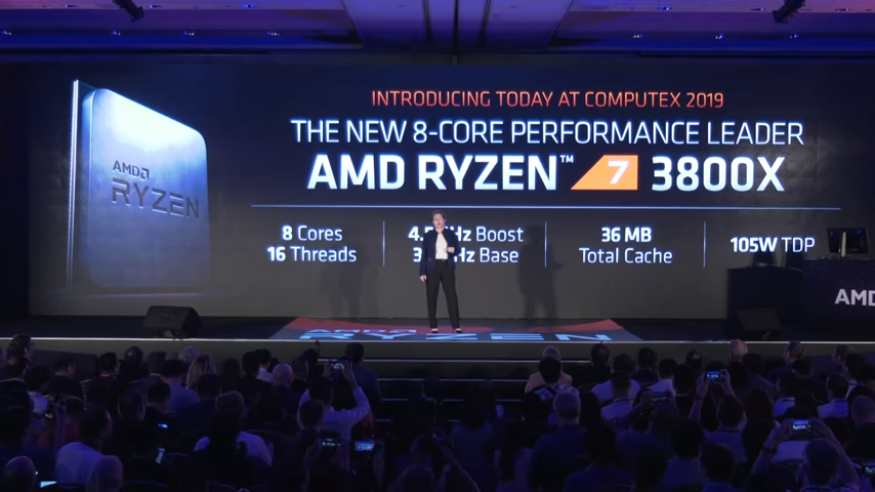

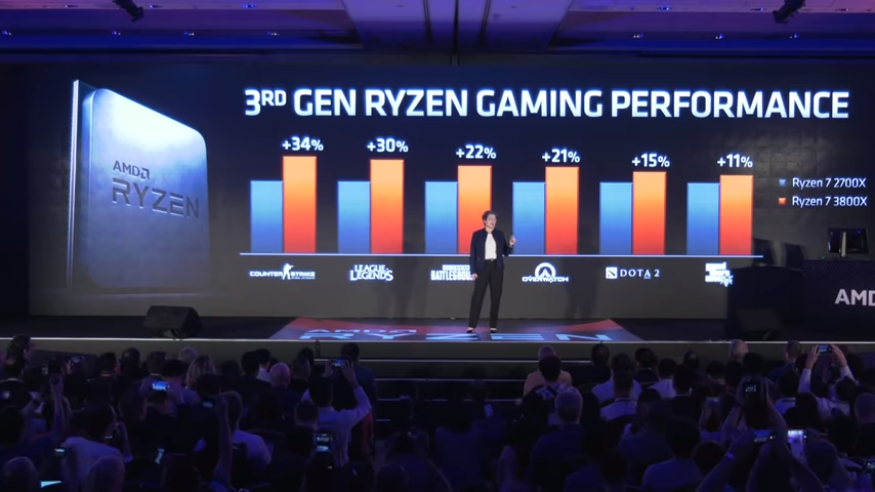

接著登場的是Ryzen 3800X,這款擁有8核心、16執行緒,基礎時脈3.8GHz、超頻時脈4.5GHz,再次顯現台積電製程在超頻時脈的劣勢。但相較上一代TDP同樣是105W的Ryzen 2700X,這款產品的效能平均提高15~30%,顯現台積電製程在低功耗的競爭優勢。

目前發表的Ryzen 3700X、Ryzen 3800X,競爭對手分別是Intel Core i7-9700K、Core i9-9900K,兩者在基礎時脈已不相上下,超頻時脈則是由Intel勝出,但AMD的產品擁有更低的TDP,亦即較低的功耗及發熱,實際運作的效能看起來是AMD稍優一些,且Ryzen 3700X定價329美元、Ryzen 3800X定價399美元,非常具吸引力。

最後登場的是本次的旗艦產品Ryzen 3900X。這款擁有12核心、24執行緒,基礎時脈3.8GHz、超頻時脈4.6GHz,缺點仍是在核心數較少、超頻時脈較低,但TDP只有105W非常亮眼。

在本次發表會後,我們對於AMD的表現憂喜參半,Desktop CPU ── Ryzen 3000X系列,對於注重C/P值、低功耗的消費者非常具有吸引力,由於Intel採用10nm製程的Desktop CPU —— Tiger Lake要等到2020年才會上市,AMD的新產品很有機會反攻市佔率。但在NB市場,Intel Ice Lake即將上市,要說服品牌、ODM廠採用Ryzen 3000U系列,恐怕沒那麼容易。而GPU市場,Radeon VII的成本結構遜於NVIDIA RTX 2000系列,且NVIDIA新一代採用台積電7nm製程的產品,已在醞釀當中,也不太容易取得競爭優勢。

至於最重要的伺服器市場,Eypc Rome雖擁有較低的TDP,但效能恐怕不夠好,且Intel將在2020上半年推出採用10nm製程的伺服器新平台,面對2019年美系雲端服務業者較疲弱的換機需求,以及中美貿易戰拖垮陸系雲端服務業者的投資意願,恐怕很難取得優勢。但由於基期非常低,只要多獲得1%的市佔率,都具有非常重大的意義。

總結以上,我們認為Ryzen 3000X系列的銷售成績,將是影響台積電下半年財測的關鍵,各位可以密切追蹤這項議題。

1

1

2

2

3

3

4

4