賴清德總統在國慶演說提到「台灣之盾T-Dome」,建構分層防禦、度感知、有效攔截的嚴密防空系統,原因在於目前台灣防空系統主要以愛國者飛彈,以及中科院自研天弓系列為主,雖然攔截精準度高,但造價高昂,如果用來攔截敵軍低成本自殺型無人機,成本相當不划算,故國防部將會擴大採購自殺式無人機,並大規模製造規格較低的防空飛彈,來彌補既有防空系統無法覆蓋的部份。

在前一段時間,定錨研究團隊也有預先提到,國防部有可能會推行這項「類鐵穹」計畫,儘管每顆低規格防空飛彈搭載射頻模組價值含量較低,但因數量眾多,仍會帶來相當程度的貢獻。但近期計畫逐漸明朗化後,實際進行產業研調,發現實際貢獻度有可能較原先預期高出一倍,並且中科院自研天弓、天劍飛彈也都有追加訂單的可能性。

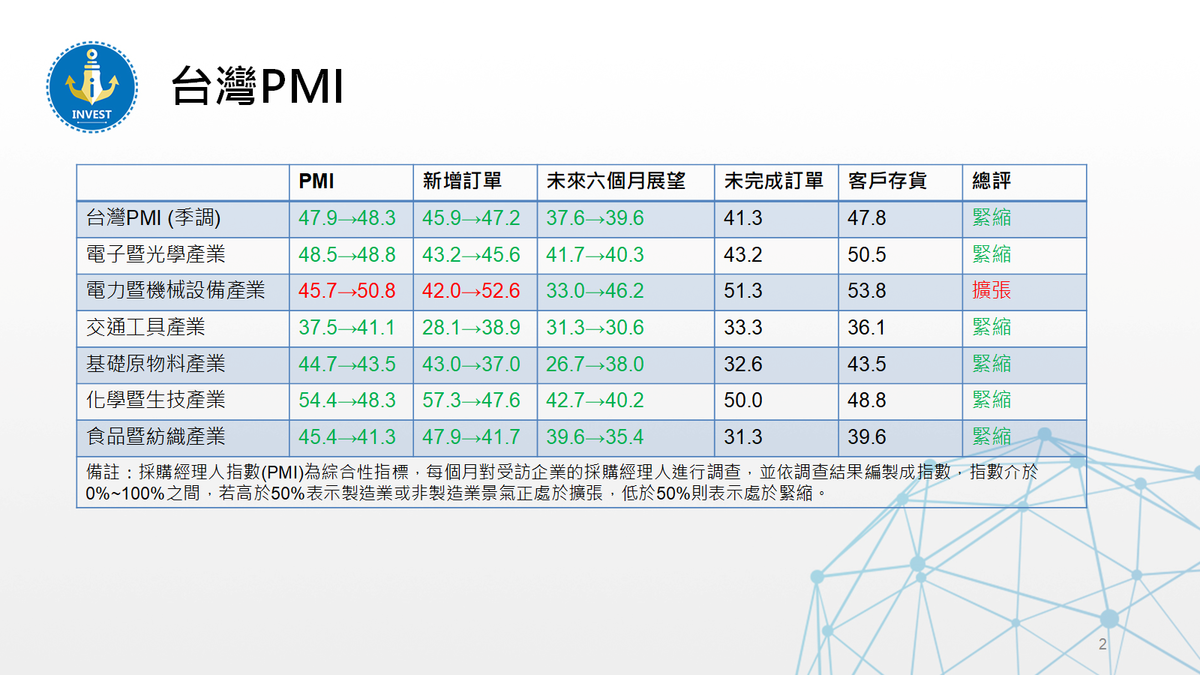

今天已針對相關供應鏈更新短評,預計本週會再發佈更完整的報告,提供給訂閱會員參考。